Вход или регистрация

Выпуск №4929 июня 2026 |

Выпуск №4929 июня 2026 |

11.06.2026

ЛОТ № 1: Здание нежилое, литер 3 (здание конторы проходной), кадастровый номер 66:02:0000000:3123, общ. пл. 108.4 кв.м, этажность: 2, подземных 0, Здание нежилое, кадастровый номер 66:02:0000000:3124, общ. пл. 152,8 кв.м, этажность: 1, подземных 0. Местонахождение: Свердловская область, Артёмовский район, с. Покровское, территория пилорамы, ул. Красных Партизан. Начальная стоимость – 2 748 325,00 руб. без НДС.

ЛОТ № 2: Право требования ООО «АГРОФИРМА «АРТЕМОВСКИЙ» к Хреновой Екатерине Викторовне. Основания: Определение Арбитражного суда Сверд. обл. от 03.04.2023 г. дело № А60-60-29994/2016, Постановление 17ААС от 29.05.2023 г., Постановление Арбитражного суда Уральского округа от 31.07.2023 г. Местонахождение материалов: 620102, г. Екатеринбург, ул. Фурманова, д. 126, оф. 1613. Начальная стоимость – 56 528 715,30 руб. без НДС.

Форма подачи предложений о цене открытая. Шаг аукциона: 5 % от стоимости лота. Сумма задатка: 10 % от начальной цены лота. К участию в торгах допускаются лица, подавшие заявку и внесшие сумму задатка в период с 15.06.2026 с 00-00 час. мск. вр. по 22.07.2026 г. до 10-00 час. мск. вр.

При несостоявшихся первых торгах, повторные торги состоятся 14.09.2026 г. в 10-00 ч. мск. вр. на ЭТП http://fabrikant.ru. Стоимость Лота № 1 на повторных торгах 2 473 492,50 руб. без НДС, Лота № 2 на повторных торгах 50 875 843,77 руб. без НДС. К участию в повторных торгах допускаются лица, подавшие заявку и внесшие сумму задатка в период с 03.08.2026г. с 00-00 ч. МСК по 09.09.2026 г. до 10-00 ч. МСК.

Заявка на участие в торгах и должна содержать следующие сведения: наименование, организационно-правовая форма, место нахождения, почтовый адрес заявителя (для юридического лица); фамилия, имя, отчество, паспортные данные, сведения о регистрации (для физического лица); номер контактного телефона, адрес эл. почты; сведения о наличии или об отсутствии заинтересованности заявителя по отношению к должнику, кредиторам, арбитражному управляющему и о характере этой заинтересованности, сведения об участии в капитале заявителя арбитражного управляющего, а также саморегулируемой организации арбитражных управляющих, членом или руководителем которой является арбитражный управляющий; копии документов, действительных на день представления заявки на участия в торгах: выписки из ЕГРЮЛ (для юридического лица), выписка из ЕГРИП (для индивидуального предпринимателя); документы, удостоверяющие личность (для физического лица); подлинный платежный документ об оплате задатка с отметкой банка о его исполнении. Задаток уплачивается в безналичной форме по реквизитам должника: ИНН/КПП 6602009523/667701001, р/с 40702810025000004124 в Росбанк филиал Приволжье АО "ТБанк", к\с 30101810145372202910, БИК 042202910.

Победителем торгов признается участник, предложивший наиболее высокую цену. Если не были представлены заявки на участие в торгах или к участию был допущен только один участник, Организатор принимает решение о признании торгов несостоявшимися. Если к участию в торгах был допущен только один участник, заявка которого содержит предложение о цене имущества не ниже установленной, договор купли-продажи заключается с этим участником торгов в соответствии с представленным им предложением о цене имущества. В течение 2 рабочих дней с даты подписания протокола о результатах торгов Организатор направляет победителю копию этого протокола. В течение 5 дней с даты подписания протокола Конкурсный управляющий направляет победителю предложение заключить договор купли-продажи с приложением проекта данного договора в соответствии с представленным победителем предложением о цене по адресу 620102, г. Е-бург, ул. Фурманова, д. 126, оф. 1613. В случае отказа или уклонения победителя торгов от подписания договора купли-продажи в течение 5 дней со дня получения предложения о заключении такого договора внесенный задаток ему не возвращается, и Организатор торгов предлагает заключить договор купли-продажи участнику, предложившему наиболее высокую цену по сравнению с ценой, предложенной другими участниками, за исключением победителя торгов. Денежные средства за проданное имущество должны поступить на счет продавца не позднее 30 дней со дня подписания договора купли-продажи по реквизитам: ИНН/КПП 6602009523/667701001, р/сч 40702810725000004123 в Росбанк филиал Приволжье АО «ТБанк», к/с 30101810145372202910, БИК 042202910. Ознакомиться с порядком проведения торгов, информацией об имуществе, формами документов и т.д. 620102, г. Екатеринбург, ул. Фурманова, д. 126, оф. 1613 с 10-00 час. до 17-00 час. в раб. дни, тел. 8 343 2878636, e-mail: au-1613@yandex.ru.

28.05.2026

Индивидуальные предприниматели, применяющие специальные налоговые режимы, имеют право на льготу по налогу на имущество

Межрайонная инспекция ФНС России № 24 по Свердловской области информирует индивидуальных предпринимателей, применяющих специальные налоговые режимы, о праве на льготу по налогу на имущество.

Применение предпринимателями упрощенной, патентной систем налогообложения и системы для сельхозтоваропроизводителей предусматривает их освобождение от уплаты налога в отношении имущества, используемого для предпринимательской деятельности.

Для подтверждения права на получение льготы по налогу в отношении конкретных объектов недвижимости предприниматели вправе представить заявление и документы, подтверждающие факт их использования в своей деятельности (договоры купли-продажи, аренды и иные документы).

Подать в налоговый орган по месту нахождения недвижимости заявление и документы, подтверждающие основания для применения льготы, можно любым удобным способом:

- через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц»;

- лично в налоговую инспекцию;

- почтовым отправлением в налоговую инспекцию.

Дополнительную информацию можно получить на сайте ФНС России в разделе «Налог на имущество физических лиц».

Оперативно получить информацию о задолженности можно с помощью электронного сервиса ФНС России

Межрайонная инспекция ФНС России № 24 по Свердловской области напоминает, что сервис ФНС России «Оперативная помощь: разблокировка счета и вопросы по ЕНС» предоставляет оперативную помощь при обращениях налогоплательщиков, связанных с задолженностью, в том числе по вопросам:

• детализации задолженности и расчета пени;

• разблокировки счета в связи с погашением (уплатой) задолженности;

• разъяснения порядка представления заявления на возврат, зачет, отмену зачета (сроки, форма заявления, способы направления заявления);

• разъяснения причин отказа в возврате, зачете, отмене зачета;

• розыска и уточнения платежа;

• разъяснения по распределению платежа в счет уплаты налогов.

Для направления обращения в сервисе налогоплательщику необходимо авторизоваться в системе ЕСИА (Единая система идентификации и аутентификации), выбрать причину обращения и указать контактный номер телефона. В течение 24 часов (кроме выходных и праздничных дней) с налогоплательщиком с целью урегулирования вопроса свяжется сотрудник налогового органа и разъяснит дальнейшие действия.

27.05.2026

Как заполнить уведомления о переходе на УСН и об изменении объекта налогообложения по УСН

Межрайонная инспекция ФНС России № 24 по Свердловской области сообщает, что ФНС России разъяснила порядок заполнения индивидуальными предпринимателями уведомления о переходе на упрощенную систему налогообложения (УСН) и уведомления об изменении объекта налогообложения по УСН.

25 апреля 2026 года вступил в силу Федеральный закон № 104-ФЗ, дающий право индивидуальным предпринимателям, утратившим право на применение патентной системы налогообложения (ПСН), перейти на УСН или сменить объект налогообложения.

Индивидуальные предприниматели, применявшие в декабре 2025 года ПСН, доход которых в 2025 году превысил 20 млн рублей, вправе не позднее 1 июня 2026 года представить уведомление о переходе на УСН, где необходимо:

• при заполнении признака налогоплательщика (код)* проставить цифру «4»;

• при указании даты перехода на указанную систему налогообложения проставить цифру «1».

Индивидуальные предприниматели, применявшие в декабре 2025 года ПСН и УСН, либо ИП, применявшие в декабре 2025 года ПСН и перешедшие на УСН с 1 января 2026 года, доход которых в 2025 году превысил 20 млн рублей, вправе изменить объект налогообложения, уведомив об этом налоговый орган не позднее 1 июня 2026 года. В уведомлении об изменении объекта налогообложения (форма по КНД 1150016) при заполнении даты изменения объекта налогообложения необходимо указать «с 1 января 2026 года».

Применение УСН возможно строго при соблюдении требований, установленных главой 26.2 Налогового кодекса Российской Федерации.

Самозанятые граждане могут получать пособия по временной нетрудоспособности

Межрайонная инспекция ФНС России № 24 по Свердловской области сообщает, что самозанятые граждане могут оформлять больничные листы и получать соответствующие пособия.

С 1 января 2026 года в России действует эксперимент по добровольному страхованию на случай временной нетрудоспособности для плательщиков налога на профессиональный доход. Право на оформление больничного листа возникает после 6 календарных месяцев самостоятельной уплаты страховых взносов.

Для подключения к эксперименту необходимо до 30 сентября 2027 года подать заявление в Социальный фонд России (СФР) одним из следующих способов:

• через мобильное приложение «Мой налог»;

• через портал Госуслуг;

• лично в клиентскую службу СФР.

Выплаты участникам эксперимента будут положены не только в случае собственной болезни или травмы, но и при необходимости ухода за больным членом семьи. На декретные выплаты программа не распространяется. Размер пособия будет зависеть от двух факторов: страховой суммы и периода, в течение которого уплачивались страховые взносы. Эксперимент продлится до конца 2028 года.

06.05.2026

Межрайонная инспекция ФНС России № 24 по Свердловской области сообщает, что 1 апреля 2026 года вступили в силу новые правила заполнения платежных поручений, утвержденные Приказом Минфина России от 16.05.2025 № 58н. Изменения внесены в следующие реквизиты платежного поручения:

• Плательщик (реквизит 8): для юридических лиц — наименование юридического лица; для индивидуальных предпринимателей — фамилия, имя, отчество (ФИО) и в скобках «ИП»; для нотариусов — ФИО и в скобках «нотариус»; для адвокатов — ФИО и в скобках «адвокат»; для глав крестьянских (фермерских) хозяйств — ФИО и в скобках «КФХ»; для иных физических лиц — ФИО.

• Назначение платежа (реквизит 24) - указывается «ЕНП».

• ИНН плательщика (реквизит 60) – указывается ИНН того лица, чья обязанность по уплате (перечислению) налогов исполняется.

• Статус плательщика (реквизит 101) - указывается значение «01».

• КПП плательщика (реквизит 102) - указывается значение «0» (за исключением иностранных организаций с обособленными подразделениями).

• ОКТМО (реквизит 105) - указывается «0».

Сформировать платежное поручение на уплату налогов и взносов можно с помощью электронных сервисов, доступных на сайте ФНС России: «Уплата налогов и пошлин», «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет индивидуального предпринимателя», «Личный кабинет юридического лица».

Подписывайтесь на канал УФНС России по Свердловской области в МАКС max.ru/id77073291...

06.05.2026

Межрайонная инспекция ФНС России № 24 по Свердловской области информирует об изменениях в налоговом законодательстве, установленных Федеральным законом от 25.04.2026 года № 104-ФЗ. Документ предусматривает дополнительные меры поддержки субъектов малого и среднего предпринимательства (МСП) и направлен на снижение нагрузки для малого бизнеса до конца 2026 года.

Одной из ключевых мер стало освобождение с 1 апреля 2026 года по 31 декабря 2026 года от налога на добавленную стоимость (НДС) услуг общественного питания, оказываемых плательщиками на упрощенной системе налогообложения (УСН), а также предпринимателями, утратившими с начала 2026 года право на применение патентной системы.

Отдельный блок изменений касается упрощения налогового администрирования для малого бизнеса. Документом предусматривает более простой порядок смены режима налогообложения и изменения объекта налогообложения при применении УСН.

Кроме того, совершенствуется механизм получения льгот в виде пониженных тарифов страховых взносов для субъектов МСП и смягчается порядок определения доходов индивидуальных предпринимателей за 2025 год в целях освобождения от обязанности плательщика НДС.

Меры поддержки, установленные Федеральным законом от 25.04.2026 № 104-ФЗ, должны помочь малому бизнесу адаптироваться к налоговым изменениям, вступившим в силу с 2026 года.

Подписывайтесь на канал УФНС России по Свердловской области в МАКС max.ru/id77073291...

21.04.2026

В преддверии 81-й годовщины Великой Победы газета «БЫСТРЫЙ КУРЬЕР» объявляет акцию «РАССКАЖИ О ВЕТЕРАНЕ»

Они жили, любили, растили детей и сражались за своё Отечество! Наши папы и мамы, дедушки и бабушки, прабабушки и прадедушки, которые отвоевали для нас мир и свободу и подняли страну из руин, достойны нашей памяти.

В каждой семье есть своя история о родственниках, сражавшихся на фронтах войны или самоотверженно трудившихся в тылу. Поделитесь ею с нашими читателями и почтите память своего ветерана!

Ждем ваши рассказы с 23 апреля по 5 мая по адресу: г. Екатеринбург, ул. Некрасова, 14 или на электронную почту maket@bkural.ru с пометкой «Расскажи о ветеране». (Текст+фото).

17.04.2026

Какие налоговые льготы положены предпенсионерам

Межрайонная инспекция ФНС России № 24 по Свердловской области информирует, что действующим законодательством предусмотрены льготы по имущественным налогам гражданам, достигшим предпенсионного возраста. Предпенсионный возраст начинается за пять лет до предполагаемого выхода на страховую пенсию по старости, а также иные виды пенсии, назначаемые досрочно.

Данная категория налогоплательщиков имеет право не уплачивать налог на имущество физических лиц. Льгота распространяется на один объект капитального строительства каждого вида: жилой дом, квартиру, гараж, машино-место. При наличии двух объектов одного и того же вида льгота будет применена к объекту с большей суммой налога.

Предпенсионеры освобождены также от налогообложения 6 соток земельного участка, принадлежащего им на праве собственности, то есть земельный налог будет исчислен лицу предпенсионного возраста только с площади участка, превышающей 600 кв. м.

Налоговые льготы для предпенсионеров назначаются налоговым органом на основании сведений, полученных из Социального фонда России, в беззаявительном порядке. Льгота будет учтена, начиная с периода, в котором у физического лица возникло на нее право.

Уточнить статус предпенсионера и перечень доступных мер поддержки можно на портале Госуслуг или в отделении Социального фонда России.

17.04.2026

Межрайонная инспекция ФНС России № 24 по Свердловской области информирует, что на сайте Федеральной налоговой службы действует сервис «Единый реестр субъектов малого и среднего предпринимательства». В этом реестре представлена информация о юридических лицах и индивидуальных предпринимателях, которые относятся к малому и среднему бизнесу.

Сведения для реестра обновляются автоматически каждое первое число месяца. Они формируются на основе данных налоговой отчетности, информации из Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей, а также сведений, полученных через систему информационного взаимодействия.

Новые организации и индивидуальные предприниматели автоматически включаются в реестр на десятый день месяца, следующего за месяцем их государственной регистрации.

Статус субъекта малого и среднего предпринимательства дает налогоплательщикам право на получение различных мер поддержки из федерального, регионального и местного бюджетов, а также предоставляет доступ к ряду льгот (сниженным ставкам страховых взносов, упрощенному бухгалтерскому учету) и отдельным мерам господдержки в виде грантов и субсидий.

14.04.2026

20.02.2026

Федеральные льготы по транспортному и земельному налогам применяются для участников СВО и членов их семей проактивно.

ФНС Росси напоминает, что ветеранам боевых действий, участникам СВО и членам их семей предоставлены дополнительные льготы по транспортному и земельному налогам. Соответствующий федеральный закон распространяется на налоговые периоды с 2022 года в отношении следующих категорий лиц:

-ветераны боевых действий;

-участники (пп. 9.1 - 9.5 п. 1 ст. 407 НК РФ) СВО, в том числе военнослужащие, граждане, заключившие контракт о пребывании в добровольческом формировании либо контракт с организациями, содействующими выполнению задач, возложенных на Вооруженные Силы РФ, лица, проходящие службу в войсках национальной гвардии РФ и имеющие специальные звания полиции, сотрудники органов внутренних дел РФ, и т.д.;

-члены семей участников СВО: супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими 18 лет, дети в возрасте до 23 лет, которые обучаются в образовательных организациях по очной форме, лица, находящиеся на иждивении.

Федеральная льгота в виде освобождения от налогообложения действует в отношении одного транспортного средства по выбору налогоплательщика. О таком выборе можно представить уведомление по форме, утверждённой приказом ФНС России от 10.12.2025 № ЕД-7-21/1072@. Исключение – легковые автомобили средней стоимостью от 10 млн руб., в отношении которых налог исчисляется с учетом повышающего коэффициента, а также водные (кроме моторных лодок) и воздушные транспортные средства.

Минфин России разъяснил, что при установлении транспортного налога законами субъектов РФ для участников СВО могли предусматриваться региональные льготы. Однако дополнительные льготы, введенные п. 2.1 ст. 361.1 НК РФ, предоставляются начиная с налогового периода 2022 года вне зависимости от оснований и порядка применения региональных льгот.

Для вышеперечисленных категорий лиц налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 кв. м площади участка. Вычет действует в отношении одного земельного участка по выбору налогоплательщика. О таком выборе можно представить уведомление по форме, утверждённой приказом ФНС России от 26.03.2018 № ММВ-7-21/167@.

Если налогоплательщик не представит уведомления о выбранных для применения льгот объектах налогообложения, они будут применены автоматически в отношении одного транспортного средства и одного земельного участка с максимальной исчисленной суммой налога (п. 2.2 ст. 361.1, п. 6.1 ст. 391 НК РФ).

В отношении объектов, по которым с периода 2022 года были направлены налоговые уведомления без учета новых федеральных льгот, перерасчет налогов проведен в проактивном (беззаявительном) порядке на основании информации, полученной в рамках межведомственного взаимодействия:

-из Социального фонда России – о ветеранах боевых действий по данным в ГИС «Единая централизованная цифровая платформа в социальной сфере» (п. 9.4 ст. 85 НК РФ, приказ ФНС России от 11.08.2023 № СД-7-21/537@);

-от уполномоченных федеральных органов исполнительной власти, в которых предусмотрена военная служба (приравненная к ней служба) (п. 11 ст. 408 НК РФ, приказ ФНС России от 07.10.2024 № ЕД-7-21/834@).

Для перерасчета также в любой налоговый орган можно подать заявление. Информацию о результатах и изменениях на едином налоговом счете налогоплательщика можно получить в налоговом органе. При этом сведения о предоставленных льготах указываются:

-в уведомлении о перерасчете суммы ранее исчисленного налога по результатам рассмотрения такого заявления;

-в уведомлении о предоставлении налоговой льготы по результатам рассмотрения соответствующего заявления;

-в личном кабинете налогоплательщика;

-в налоговом уведомлении, если сумма налога исчислена с учетом льготы. Исключение - случай, когда льгота полностью освобождает от уплаты налога;

-в разъяснениях налогового органа в ответ на обращение по этому вопросу.

11.02.2026

Какие налоговые льготы положены предпенсионерам

УФНС России по Свердловской области сообщает, что статус предпенсионера, который официально приобретается за пять лет до наступления пенсионного возраста, открывает доступ к комплексу мер поддержки, включая представление налоговых льгот по имущественным налогам.

Данная категория налогоплательщиков имеет право не уплачивать налог на имущество физических лиц. Льгота распространяется на один объект капитального строительства каждого вида: жилой дом, квартира, гараж, машинное место. При наличии двух объектов одного и того же вида льгота будет применена к объекту с большей суммой налога.

Также предпенсионеры освобождены от налогообложения 6 соток земельного участка, принадлежащего им на праве собственности, то есть земельный налог будет исчислен лицу предпенсионного возраста только с площади участка, превышающей 600 кв. м.

Налоговые льготы для предпенсионеров назначаются автоматически, без подачи отдельного заявления. Это осуществляется на основании сведений, переданных Социальным фондом России. Льгота будет учтена, начиная с периода, в котором у физического лица возникло на нее право.

Тем не менее, предпенсионеры имеют возможность самостоятельно обратиться за налоговой льготой путем подачи соответствующего заявления. Наиболее удобный способ подачи заявления — использование сервиса «Личный кабинет для физических лиц».

Уточнить статус предпенсионера и перечень доступных мер поддержки можно онлайн на портале Госуслуг или в отделении Социального фонда России.

10.02.2026

ФНС России напоминает, как вносятся коды ОКВЭД в реестры ЕГРЮЛ и ЕГРИП

С 1 сентября 2025 года изменился порядок внесения и отражения в ЕГРЮЛ и ЕГРИП сведений о кодах по ОКВЭД. Соответствующие изменения внесены Федеральным законом от 28.12.2024 № 529-ФЗ.

В реестрах ЕГРЮЛ и ЕГРИП теперь содержатся два типа кодов по ОКВЭД: заявительные и отчетные. Первые определяются хозяйствующим субъектом самостоятельно и вносятся в ЕГРЮЛ и ЕГРИП в соответствии с документами, представленными при государственной регистрации. Они отражаются в выписках из ЕГРЮЛ и ЕГРИП с сентября 2025 года.

Коды по ОКВЭД отчетного типа с указанием их процентных долей вносятся в ЕГРЮЛ и ЕГРИП на основании сведений, поступивших из Росстата. Они определяются Росстатом на основании первичных статистических данных, представленных хозяйствующим субъектом не позднее 1 апреля года, следующего за отчетным. Начиная с 2026 года в выписках из ЕГРЮЛ и ЕГРИП будут отражаться коды по ОКВЭД отчетного типа (по мере поступления сведений от Росстата), а также коды по ОКВЭД заявительного типа.

06.02.2026

Методические рекомендации разъясняют порядок применения НДС при УСН с 2026 года

Межрайонная инспекция ФНС России № 24 по Свердловской области информирует, что на сайте ФНС России опубликованы методические рекомендации по налогу на добавленную стоимость для налогоплательщиков, применяющих упрощенную систему налогообложения в 2026 году.

В методических рекомендациях рассмотрены ключевые вопросы:

• условия возникновения обязанности по уплате НДС;

• методика расчёта объёма доходов для определения статуса плательщика НДС;

• выбор и применение налоговых ставок;

• особенности расчёта НДС по договорам, заключённым до 1 января 2026 года;

• сроки и порядок подачи налоговых деклараций;

• правила восстановления «входного» НДС;

• порядок заявления налоговых вычетов;

• нюансы взаимодействия с контрагентами в условиях новых правил.

Рекомендации подготовлены в связи с изменениями, внесенными в главу 21 Налогового кодекса Российской Федерации Федеральным законом от 28.11.2025 № 425-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации».

Ознакомиться с Методическими рекомендациями можно с помощью сервиса «Письма ФНС России, обязательные для применения налоговыми органами» сайта ФНС России.

27.01.2026

Изменились форма и формат запроса выписки из Единого государственного реестра налогоплательщиков

С 15 января применяются новые форма запроса выписки из Единого государственного реестра налогоплательщиков и формат его электронной подачи.

В новой форме можно определить условия для формирования выписки. В зависимости от целей налогоплательщик может выбрать тот набор информации, который ему нужен. Можно запросить документ в разрезе одного или нескольких субъектов Российской Федерации, выбрать конкретные основания постановки на учет в налоговых органах, например, отдельно по имуществу или по транспортным средствам.

Форма запроса стала универсальной как для физических, так и юридических лиц и позволяет определять, о ком (о себе или о третьем лице) запрашивается выписка из Единого государственного реестра налогоплательщика.

Также обновлены формы выписок из Единого государственного реестра налогоплательщиков – бумажные документы заверяются подписью сотрудника (без проставления печати налогового органа). Электронные выписки содержат визуализированную электронную цифровую подпись налогового органа и полностью равнозначны бумажным документам.

21.11.2025

Запишитесь на прием в налоговую инспекцию в удобное для вас время

Записаться на прием в налоговую инспекцию можно через официальный сайт ФНС России, воспользовавшись сервисом «Онлайн-запись на прием в инспекцию».

Наиболее популярные услуги, для которых граждане записывались заранее, включают:

• прием деклараций и отчетности, а также уведомлений о налогах — 25% от общего числа записавшихся;

• выдача квалифицированных электронных подписей (КЭП) — 20%;

• получение ИНН или отметки об ИНН в паспорте — 16%;

• подключение к Личному кабинету налогоплательщика — 15%.

Чтобы записаться на прием, нужно указать свои идентификационные данные и контактную информацию, выбрать необходимую услугу, а также удобное время и дату визита. После этого будет сформирован талон записи, который отправят на указанный вами электронный адрес.

Управление Федеральной налоговой службы по Свердловской области рекомендует использовать данный сервис для планирования визитов в налоговые органы, так как это поможет сэкономить время и избежать очередей.

19.11.2025

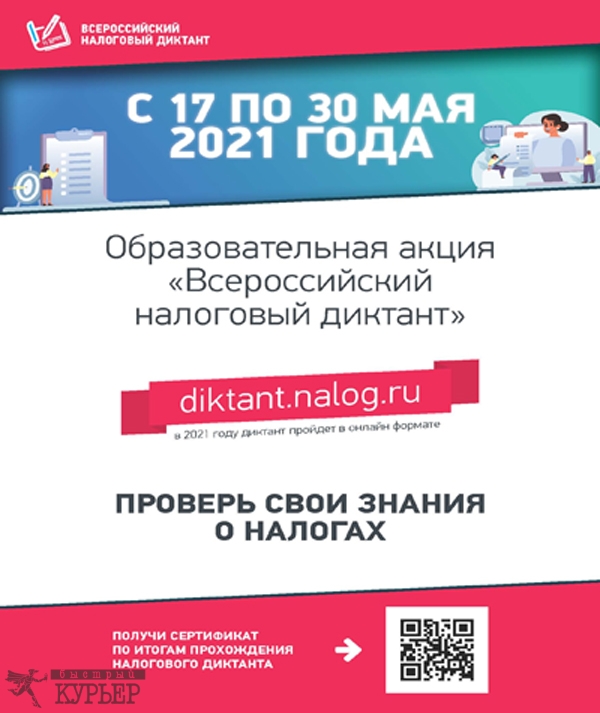

Инспекция приглашает налогоплательщиков принять участие в IV Всероссийском Налоговом диктанте

Жители Свердловской области могут присоединиться к IV Всероссийскому Налоговому диктанту. Просветительскую акцию «Наши налоги – достойное будущее детей» проводит ФНС России и Российская академия народного хозяйства и государственной службы при Президенте РФ.

Проверить свои знания могут все желающие. Диктант проходит в онлайн-формате на площадке РАНХиГС.

Основная тематика IV Всероссийского Налогового диктанта: электронные сервисы ФНС России, виды налогов для физических лиц, налоговые льготы и вычеты, специальные налоговые режимы, права и обязанности налогоплательщиков. По случаю юбилея ФНС России отдельный блок вопросов посвящен 35-летию Федеральной налоговой службы.

В диктанте три блока тестовых заданий:

По итогам тестирования каждый участник получит именной сертификат, подтверждающий уровень налоговой грамотности. Итоги диктанта подведут 21 ноября 2025 года – в День работника налоговых органов Российской Федерации.

23.09.2025

Как уплачиваются страховые взносы в фиксированном размере в 2025 году

На 2025 год совокупный фиксированный размер страховых взносов для лиц, занимающихся частной практикой, определен в сумме 53 658 руб. с последующим ежегодным ростом: на 2026 год — 57 390 руб., 2027 год — 61 154 руб.

Срок уплаты страховых взносов в совокупном фиксированном размере с 31 декабря перенесен на 28 декабря. Теперь он синхронизирован с общим сроком уплаты всех налогов и взносов — 28 числа.

Напоминаем, что законодательство позволяет не платить страховые взносы в фиксированном размере за отдельные периоды. Например, за время прохождения военной службы или ухода за ребенком в возрасте до полутора лет. Чтобы получить такое освобождение, индивидуальные предприниматели, адвокаты, медиаторы, нотариусы и иные лица, занимающиеся частной практикой, могут направить в налоговый орган заявление по форме КНД 1150081. К нему следует приложить подтверждающие документы.

Сделать это необходимо в течение трехлетнего срока с даты возникновения права на такое освобождение. Поскольку данная норма заработала с начала этого года, налоговый орган вправе отказать в освобождении по заявлению, поданному с нарушением срока, только с 2028 года. То есть по истечении трехлетнего периода после начала вступления в силу нормы.

Об особенностях исчисления страховых взносов по пониженным тарифам рассказал заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Дмитрий Морозов, журнал «Налоговая политика и практика», № 9/2025.

23.09.2025

Началась рассылка физическим лицам налоговых уведомлений за 2024 год

Стартовала массовая рассылка налоговых уведомлений для уплаты физическими лицами транспортного и земельного налогов, а также налога на имущество за 2024 год.

В течение ближайшего месяца планируется направить 66,5 млн таких уведомлений. Из них порядка 45 млн – в электронном виде через личный кабинет налогоплательщика и личный кабинет на едином портале государственных и муниципальных услуг тем, кто подключен к указанным сервисам. Остальным налогоплательщикам – по почте заказными письмами. Общий объем начислений налогов на имущество во всех уведомлениях составил 410 млрд руб.

Налоговые уведомления адресованы владельцам налогооблагаемого имущества: транспортных средств, земельных участков, объектов недвижимости за период владения в 2024 году. Исключение – уведомления, не превышающие 300 рублей. Они направляются раз в три года. Также уведомления не отправляются физическим лицам, не являющимся предпринимателями, если положительное сальдо их единого налогового счета (переплата по налоговым платежам) превышает сумму исчисленных налогов к уплате на дату формирования налогового уведомления. В таком случае положительное сальдо засчитывается в счет уплаты налогов. Кроме того, налоговые уведомления не направляются лицам, полностью освобожденным от уплаты налогов при наличии соответствующих льгот.

На сайте ФНС России размещена промостраница о налоговых уведомлениях, направляемых физическим лицам в 2025 году. Она содержит разъяснения по типовым вопросам – жизненным ситуациям: что такое налоговое уведомление, как его получить и исполнить, основные изменения в налогообложении имущества физических лиц по сравнению с прошлым годом, как узнать о налоговых льготах, указанных в уведомлении, как ими воспользоваться, что делать, если налоговое уведомление не получено.

Налоги, указанные в уведомлениях за 2024 год, необходимо оплатить не позднее 1 декабря 2025 года. Исключение – налогоплательщики на отдельных территориях Курской области, для которых срок уплаты продлен на 12 месяцев постановлениями Правительства РФ от 04.09.2024 № 1222, 07.12.2024 № 1735.

23.09.2025

Налоговые уведомления и требования об уплате задолженности по налогам можно получать на ЕПГУ

Налоговые уведомления для уплаты имущественных налогов и НДФЛ в отношении доходов, по которым он не был удержан, а также требования об уплате задолженности по налогам налогоплательщики - физические лица могут получать в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ). На сегодняшний день это один из самых востребованных интернет-ресурсов среди граждан.

Физические лица, воспользовавшиеся данной услугой, смогут заранее узнать и оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте. Без подключения данной услуги на ЕПГУ приходит только напоминание об уже имеющейся задолженности, на которую ежедневно начисляются пени.

Получение указанных документов через ЕПГУ возможно при соблюдении двух условий:

• налогоплательщик должен быть зарегистрированным пользователем ЕПГУ;

• налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронном виде через ЕПГУ.

Для подключения данной услуги необходимо на портале перейти во вкладку «Документы», выбрать «Доходы и налоги» и нажать на ссылку «Налоговые уведомления»/«Подключить». Согласие на подключение данной услуги подписывается усиленной неквалифицированной электронной подписью. Для ее формирования налогоплательщику потребуется скачать приложение «Госключ».

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщику необходимо направить через портал соответствующее уведомление.

19.08.2025

Не позднее 25 июля следует представить декларацию по туристическому налогу

Декларацию по туристическому налогу за второй квартал 2025 года необходимо представить не позднее 25 июля. Ее форма, порядок заполнения и формат представления утверждены приказом ФНС России от 05.11.2024 № ЕД-7-3/992@.

Декларацию представляют организации и физические лица, оказывающие услуги по предоставлению мест для временного проживания в средствах размещения, включенных в соответствующий реестр, при условии введения туристического налога на территории муниципального образования. Такая декларация представляется в налоговый орган по месту нахождения средства размещения.

Крупнейшие налогоплательщики представляют ее в налоговые органы по месту учета в качестве крупнейшего налогоплательщика.

15.08.2025

С 2026 года единым документом о постановке на учет в налоговом органе станет выписка

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из ЕГРН (Единого государственного реестра налогоплательщиков). Но выданные ранее свидетельства менять не придется, они сохраняют свою силу.

Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам.

Наряду с выпиской из ЕГРН постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из РАФП (Государственного реестра аккредитованных филиалов, представительств иностранных юрлиц) и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки.

Узнать свой ИНН и получить выписку можно на сайте ФНС России, воспользовавшись сервисом «Сведения об ИНН физического лица». Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа.

Для первичного получения выписки из реестра налогоплательщиков нужно обратиться в налоговый орган с заявлением о постановке на учет в налоговом органе, приложив документ, удостоверяющий личность и подтверждающий регистрацию по месту жительства или месту пребывания (при отсутствии места жительства). Заявление можно подать лично, обратившись в налоговую инспекцию или МФЦ, а также направить по почте заказным письмом, но в этом случае необходимо приложить заверенные в установленном порядке копии необходимых документов.

Заявление физического лица о постановке на учет в налоговом органе также можно направить в инспекцию в электронной форме с использованием единого портала госуслуг. Такое заявление подписывается усиленной неквалифицированной электронной подписью, которую можно бесплатно создать в мобильном приложении «Госключ». Выписка из Единого государственного реестра налогоплательщиков также будет подписана электронной подписью налогового органа и размещена в виде PDF-документа в личном кабинете пользователя госуслуг.

В течение пяти дней выписка будет готова. Но следует иметь в виду, что отсутствие копий подтверждающих документов при направлении заявления почтой может значительно продлить срок получения выписки. Информацию, указанную в заявлении, должны подтвердить регистрирующие органы, и только после этого будет осуществлена постановка на учет.

Если нужна выписка из реестра налогоплательщиков в отношении ребенка, то в дополнение к заявлению и паспорту родителя понадобятся также свидетельство о рождении ребенка и документ, подтверждающий регистрацию ребенка по месту жительства. Дети, достигшие 14 лет, могут обратиться за выпиской самостоятельно.

Существенные изменения коснутся налогоплательщиков, учет которых осуществляется налоговыми органами на основании сведений, получаемых от уполномоченных органов в соответствии со статьей 85 Налогового кодекса. В этом случае при наличии у организации или физического лица доступа к личному кабинету налогоплательщика сведения о постановке на учет и снятии с учета будут размещаться в кабинете.

Выписка из Единого государственного реестра налогоплательщиков, содержащая сведения о постановке на учет и снятии с учета по месту нахождения принадлежащего недвижимого имущества или транспортных средств, будет выдаваться налоговым органом по запросу такого налогоплательщика. Физическим лицам, учет которых осуществлен в связи с поступлением сведений из органов МВД России, выписка также будет направляться по запросу. В данном случае это сведения о миграционном учете, регистрации по месту жительства либо месту пребывания, выдаче и замене паспортов.

Запрос о выдаче выписки может быть представлен лицом в любой налоговый орган лично или через представителя, направлен по почте заказным письмом или передан в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, через личный кабинет налогоплательщика, а также с использованием единого портала государственных и муниципальных услуг.

Если запрос представляется в налоговый орган в электронной форме, он должен быть подписан электронной подписью.

При поступлении в налоговый орган запроса по телекоммуникационным каналам связи, через личный кабинет налогоплательщика либо с использованием портала госуслуг выписка будет направлена заявителю в электронной форме тем же способом, которым представлен запрос.

Налоговый орган обязан выдать заявителю запрошенную выписку из реестра налогоплательщиков в течение пяти дней со дня поступления запроса в налоговый орган. В случае отсутствия сведений о постановке на учет (снятии с учета) заявителя в налоговом органе ему будет выдана (направлена) выписка из Единого государственного реестра налогоплательщиков об отсутствии запрашиваемых сведений.

27.06.2025

ФНС подготовила проект изменений в порядок обмена электронными

счетами-фактурами

С 1 октября 2025 года начнет действовать новый порядок обмена электронными счетами-фактурами взамен утвержденного приказом Минфина России от 05.02.2021 № 14Н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи».

По новому порядку при передаче документов через операторов ЭДО налогоплательщики будут обмениваться универсальными сообщениями, которые заменят извещение о получении документа от контрагента и уведомление об уточнении. Обмен ими позволит ускорить взаимодействие между сторонами по вопросам документооборота и содержания документа. При работе с универсальными сообщениями не нужна электронная подпись.

Формат универсального сообщения будет утвержден приказом ФНС России, а также включен в технологию обмена электронными документами между операторами электронного документооборота.

Форматом универсального сообщения предусмотрен классификатор причин его направления контрагенту с возможностью расширения кодификации в будущем. Участники электронного взаимодействия могут прописать дополнительные правила к кодам причин направления универсальных сообщений или, например, заключить между собой соглашение и указать в нем должностных лиц, которые могут их направлять.

После принятия планируемых изменений операторы электронного документооборота обязаны обеспечить в программном обеспечении нормы нового порядка обмена электронными счетами-фактурами, в том числе в роуминге, а налогоплательщики - применять новый порядок обмена электронными счетами-фактурами, начиная с даты его вступления в силу.

Обмен иными документами через операторов электронного документооборота осуществляется аналогично порядку обмена счетами-фактурами.

Для своевременного начала применения универсальных сообщений в электронном документообороте налогоплательщикам и операторам электронного документооборота рекомендуется уже сейчас начать соответствующие разработки в соответствии с планом внедрения технологии роуминга.

24.06.2025

Как самозанятым получить документы, подтверждающие статус НПД

Самозанятым гражданам нередко необходимы документы, подтверждающие статус плательщика налога на профессиональный доход (НПД) и сведения о доходах.

Справку о постановке на учет или снятии с учета физического лица или индивидуального предпринимателя, применяющего данный специальный налоговый режим, а также справку о состоянии расчетов (доходов), можно получить онлайн через личный кабинет мобильного приложения «Мой налог».

Для формирования справок в мобильном приложении «Мой налог» необходимо:

во вкладке «Прочее» выбрать опцию «Справки»;

указать год, за который они будут формироваться;

нажать кнопку «Получить».

Отметим, проверить статус плательщика налога на профессиональный доход можно на официальном сайте ФНС России в соответствующем сервисе, размещенном в разделе «Налог на профессиональный доход».

20.06.2025

Управление информирует о возможности дистанционного взаимодействия с налоговыми органами

УФНС России по Свердловской области напоминает налогоплательщикам, что более 70 онлайн-сервисов на сайте ФНС России позволяют решить большинство вопросов по налогам онлайн. Так, с помощью линейки личных кабинетов можно заполнить и отправить декларацию, уплатить налог, задать вопрос и получить консультацию. Здесь же можно отследить статус камеральной проверки, список своего имущества и отправить заявление, если есть льгота.

Возможности сайта также позволяют зарегистрировать свой бизнес, поставить на учет кассу и многое другое, что необходимо предпринимателям.

Самые популярные налоговые услуги также доступны налогоплательщикам в многофункциональных центрах: прием заявления физического лица о постановке на учет в налоговом органе (свидетельство ИНН), прием налоговой декларации формы 3-НДФЛ, прием заявления на льготу, на выдачу налогового уведомления, на получение доступа к личному кабинету налогоплательщика и др. При желании можно обратиться и в инспекцию лично, в том числе предварительно записавшись на прием в удобное время с помощью специального онлайн-сервиса. График работы территориальных налоговых органов:

понедельник-четверг: с 9:00 до 18:00;

пятница: с 9:00 до 16:45;

суббота, воскресенье – выходные.

В периоды информационных кампаний для удобства граждан режим работы инспекций продлевается по вторникам и четвергам до 20:00.

18.06.2025

НДФЛ с доходов за 2024 год необходимо уплатить не позднее 15 июля

15 июля – последний день для своевременной уплаты НДФЛ за 2024 год. Речь идет о тех гражданах, кто был обязан представить налоговую декларацию 3-НДФЛ за 2024 год до 30 апреля 2025 года с исчисленной суммой налога к уплате в ней. Кто обязан отчитаться о доходах за 2024 год, можно узнать в специальном разделе на сайте ФНС России.

Оплатить налог можно в течение всего дня 15 июля. Проще всего это сделать с помощью электронного сервиса «Уплата налогов и пошлин» на сайте ФНС России. Пользователи сервисов «Личный кабинет налогоплательщика для физических лиц» и «Личный кабинет налогоплательщика индивидуального предпринимателя» могут сформировать платежный документ в своем личном кабинете и уплатить налог онлайн.

С 16 июля за каждый просроченный день уплаты НДФЛ будет начисляться, пеня исходя из 1/300 ставки рефинансирования Банка России.

28.04.2025

В Екатеринбурге пройдет выставка-встреча «В фокусе внимания: нейрофиброматоз – не приговор»

17 мая в Екатеринбурге на территории Штаба общественной поддержки Свердловской области состоится открытие выставки, посвященной жизни детей и молодежи с нейрофиброматозом. Нейрофиброматоз (НФ1) - это редкое генетическое заболевание с распространенностью 1 на 3000 новорожденных, при котором возникают доброкачественные опухоли (нейрофибромы), которые затрагивают периферическую и центральную нервную систему. Также при НФ1 у детей встречаются: множественные пятна цвета «кофе с молоком», эпилептические приступы, плексиформные нейрофибромы, низкорослость, раннее половое созревание и другие более редкие проявления, на которые необходимо обращать внимание.

Героями художественных фото стали дети, юноши и девушки с этим редким диагнозом. Цель выставки — повысить осведомленность о нейрофиброматозе, его диагностике и жизни пациентов с этим заболеванием, а также показать, что люди с орфанными заболеваниями не только лечатся, но и живут обычной жизнью.

«Нейрофиброматоз — это редкое заболевание, которое часто остается незамеченным на ранних стадиях. Но благодаря усилиям врачей и поддержке общества, пациенты могут жить полноценной жизнью. Сегодня мы хотим показать, что за каждым диагнозом стоит уникальная история, и каждый человек достоин внимания и заботы», - отмечают организаторы.

Организатор выставки – Межрегиональная общественная организация содействия помощи пациентам с нейрофиброматозом «22/17». Благотворительные фотосессии для ребят провели мастера двух студий______ название!

Дата, время: 17 мая, 11:00-14:00. Адрес: Куйбышева, 44А.

26.03.2025

Условия применения Налога на профессиональный доход

На сайте ФНС России реализован сервис «Выбор подходящего режима налогообложения», он помогает пользователю подобрать для своего бизнеса оптимальную систему налогообложения.

Для этого необходимо выбрать категорию, к которой относится пользователь (ИП, юрлицо или физлицо, не являющееся ИП) и указать примерный размер дохода и количество наемных работников.

Исходя из введенных параметров, система предложит оптимальные налоговые режимы для применения в бизнесе.

Для впервые зарегистрированных пользователей предоставляется налоговый бонус в размере 10 000 рублей, который уменьшает налог до 3% при работе с физическими лицами и 4% при работе с индивидуальными предпринимателями и юридическими лицами. Этот бонус виртуальный, получить его в натуральной форме нельзя. После исчерпания бонуса ставка будет 4% и 6% соответственно.

Регистрация в качестве самозанятого происходит без визита в инспекцию:

в мобильном приложении «Мой налог»;

на сайте ФНС России;

через банк;

портал Госуслуг.

Однако самым быстрым является регистрация через специальное приложение «Мой налог»- это приложение ФНС России для налогоплательщиков налога на профессиональный доход. Оно обеспечивает удаленное взаимодействие между самозанятым и налоговым органом. Самозанятому не нужно сдавать отчетность и покупать кассу – приложение в автоматическом режиме ведет учет доходов и рассчитывает налог.

05.02.2025

03.02.2025

В Свердловской области вводится новый специальный налоговый режим АвтоУСН

С 1 февраля 2025 года Законом Свердловской области от 04.12.2024 № 137-ОЗ на территории региона вводится специальный налоговый режим «Автоматизированная упрощенная система налогообложения» (АвтоУСН).

Применять его могут организации и ИП, у которых одновременно соблюдаются следующие условия:

АвтоУСН - это налоговый режим, при котором отчетность почти полностью отменяется, автоматизирован процесс исчисления налога и ведения учета доходов и расходов. Налогоплательщикам не надо рассчитывать налог, уплачиваемый на АвтоУСН, это делает налоговый орган.

Переход на АвтоУСН осуществляется добровольно, по уведомлению, которое можно направить через личный кабинет налогоплательщика или уполномоченный банк:

Расчет налога осуществляется налоговым органом автоматически:

В целях подтверждения применения специального режима, а также получения информации о сумме полученных доходов, подлежащих налогообложению, в связи с применением АвтоУСН, в личном кабинете налогоплательщика реализована возможность сформировать в электронной форме следующие справки, которые подписываются электронной подписью ФНС России:

• о применении автоматизированной упрощенной системы налогообложения (КНД 1120503);

• о состоянии расчетов (доходах) по налогу, уплачиваемому в связи с применением автоматизированной упрощенной системы налогообложения (КНД 1120504).

Эксперимент по внедрению АвтоУСН проводится в рамках создания комфортных условий для малого и среднего бизнеса. Применение данного режима позволит предпринимателям и организациям снизить непроизводственные издержки, минимизировать усилия на администрирование налогов, составление отчетности и сосредоточиться на развитии бизнеса.

Узнать подробнее об АвтоУСН можно на промостранице «АУСН».

24.01.2025

В России началась Декларационная кампания 2025 года

Представить декларацию о доходах, полученных в 2024 году, необходимо до 30 апреля 2025 года.

Отчитаться о доходах необходимо, если в 2024 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Сдать декларацию 3-НДФЛ также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2025 года.

Подать декларацию также необходимо, если при выплате дохода налоговый агент не удержал НДФЛ и не сообщил в налоговый орган об этом. Если же налоговый агент выполнил эту обязанность, то налоговый орган направит налогоплательщику уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2025 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени.

Удобнее всего заполнить и отправить налоговую декларацию 3-НДФЛ через сервис «Личный кабинет налогоплательщика для физических лиц»: онлайн и без личного посещения налогового органа.

С 2025 года для декларирования доходов, полученных в 2024 году, будет действовать форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 19.09.2024 № ЕД-7-11/757@.

Обращаем внимание, что заполнение декларации 3-НДФЛ происходит с учетом применения налоговой ставки в размере 15 % при превышении совокупного дохода 5 млн рублей (перечень доходов указан в пункте 2.1 статьи 224 НК РФ).

24.01.2025

Начали действовать обновленные форматы электронной доверенности и заявления о ее отзыве

Начали действовать обновленные форматы электронной доверенности, подтверждающей полномочия представителя налогоплательщика (плательщика сбора, страховых взносов, налогового агента), и заявления о ее отзыве версий 5.03. Данные форматы принимаются по телекоммуникационным каналам связи с 10 января 2025 года. Версии 5.02 с указанной даты приниматься не будут.

Изменения внесены приказом ФНС России от 16.10.2024 №ЕД-7-26/858@. В форматах добавилась строка о номере записи федерального регистра сведений о населении. Изменение связано с принятием Федерального закона от 08.08.2024 №259-ФЗ. Согласно ему физические лица, не являющиеся индивидуальными предпринимателями, вправе указывать в декларациях и иных налоговых документах вместо ИНН свой номер записи единого федерального информационного регистра, содержащего сведения о населении Российской Федерации.

Электронные доверенности, оформленные по форматам ранних версий (5.01 и 5.02) и представленные в налоговые органы, не прекращают свое действие в связи со сменой версии формата доверенности. Данное обстоятельство не является основанием для прекращения действия доверенности.

Заявления об отзыве, оформленные по формату версии 5.03, позволяют отозвать как электронные доверенности, оформленные в ранних версиях 5.01 и 5.02, так и новые электронные доверенности по формату 5.03.

Ознакомиться с обновленными форматами, а также актуальной версией Справочника форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД) можно на официальном сайте ФНС России в разделе «Предоставление налоговой и бухгалтерской отчётности».

25.11.2024

Меньше месяца остается на исполнение налоговых уведомлений физических лиц за 2023 год

2 декабря истекает срок для своевременной оплаты физическими лицами налогов на имущество, указанных в направленных им налоговых уведомлениях за 2023 год. Исключение – налогоплательщики на отдельных территориях Белгородской и Курской областей, а также пострадавшие от паводка в Оренбургской области, для которых указанный срок уплаты продлен на 12 месяцев постановлениями Правительства РФ от 30.05.2024 № 722, от 11.07.2024 № 939, от 04.09.2024 № 1222.

Напоминаем, что форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает налоги, подлежащие уплате, сведения об объектах налогообложения, налоговой базе, сроке уплаты налогов, а также реквизиты, необходимые для перечисления налогов в качестве единого налогового платежа в бюджетную систему РФ (QR- и штрих-код, УИН, банковские реквизиты платежа).

Оплатить налоги можно с помощью сервиса на сайте ФНС России «Уплата налогов и пошлин», в личном кабинете налогоплательщика, личном кабинете на ЕПГУ. Достаточно ввести реквизиты банковской карты или воспользоваться сервисом одного из банков-партнёров ФНС России, в том числе по QR- или штрих-коду платежа, указанного в налоговом уведомлении. Кроме того, исполнить налоговое уведомление без комиссии можно в банке, в организациях федеральной почтовой связи или в МФЦ, а также в кассах местных администраций.

Если налогоплательщик не оплатит налоги вовремя, то уже с 3 декабря 2024 года задолженность будет расти ежедневно за счет начисления пеней. В этом случае налоговый орган направит требование о ее уплате. Если должник его не исполнит, последует обращение в суд. Далее долг будут взыскивать принудительно судебные приставы.

Гражданин, владеющий налогооблагаемыми недвижимостью или транспортом, который не получил налоговое уведомление за 2023 год и не имеет предусмотренных законодательством оснований, освобождающих от уплаты налогов (п. 4 ст. 52, п. 3 ст. 361.1, п. 5 ст. 391, п. 1 ст. 395, п. 1 ст. 407 НК РФ и т.п.), может обратиться за ним в любой налоговый орган, уполномоченный МФЦ или направить соответствующее обращение через личный кабинет налогоплательщика или сервис «Обратиться в ФНС России».

Направленные по почте заказными письмами налоговые уведомления налогоплательщик дополнительно может получить в любом налоговом органе, обслуживающем физических лиц, или в МФЦ, уполномоченном на оказание такой услуги. Для этого он или его уполномоченный представитель может подать заявление, которое исполняется не позднее пяти дней со дня его получения налоговым органом.

Жители региона могут принять участие во Всероссийском налоговом диктанте

ФНС России с 1 по 20 ноября 2024 года проводит III Всероссийский налоговый диктант «Наши налоги – достойное будущее детей», цель которого - развитие интереса к налоговым знаниям и приобщение граждан к налоговой культуре.

Диктант проводится в онлайн-формате и включает в себя два раздела:

базовый уровень - 15 вопросов на общие знания в налоговой сфере (на ответы выделено 30 минут);

продвинутый уровень - 25 вопросов с углублением в тему налогообложения (на ответы выделено 60 минут).

Итоги будут подведены 21 ноября 2024 года – в День работника налоговых органов Российской Федерации.

Участники получат электронные именные сертификаты, а показавшие высокие результаты на продвинутом уровне – дипломы, доступ к онлайн-курсу Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации и возможность увидеть свой отзыв на сайте.

Как будет исчисляться туристический налог с 1 января 2025 года

С 1 января 2025 года Налоговый кодекс дополняется главой 33.1, которая регламентирует порядок применения туристического налога.

Так, плательщиками налога признаются организации и физические лица, оказывающие услуги по предоставлению мест для временного проживания физических лиц в средствах размещения. Налоговой базой является стоимость такой услуги без учета сумм налога и НДС. Ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории «Сириус») и в 2025 году не может превышать 1%.

Налог будет рассчитываться в течение того налогового периода, в котором осуществлялся полный расчет с лицом, приобретающим услугу по временному проживанию. Исчисление производится исходя из налоговой ставки, действующей в указанный налоговый период. При этом расчет налога не зависит от даты фактического получения услуги в средстве размещения или даты частичной оплаты такой услуги.

Например, в марте 2025 года гражданин оплатил 50 % услуги по временному проживанию в гостинице в июле 2025 года. В июне он произвел полный расчет за услуги по временному проживанию – внес оставшиеся 50 %. Ставка туристического налога во II квартале 2025 года равна 1 %. Туристический налог в этом случае необходимо исчислить во II квартале 2025 года по ставке 1 %.

Письмо Минфина России от 05.11.2024 № 03-05-08/108773 доведено по системе налоговых органов.

02.10.2024

Традиционно во второй половине сентября жители Свердловской области начали получать налоговые уведомления.

В уведомления входит информация о подлежащих уплате за 2023 год налоге на имущество физических лиц, земельном налоге, транспортном налоге, а также налоге на доходы физических лиц в случае, если он не был удержан.

Основной способ направления налоговых уведомлений – в электронном виде через Интернет-сервис «Личный кабинет налогоплательщика для физических лиц». С помощью этого сервиса в текущем году будет направлено более 1,1 млн уведомлений, что составляет практически 70% от общего количества документов, подлежащих вручению. В том числе, 20 тысяч уведомлений направят с использованием Единого портала государственных и муниципальных услуг.

Граждане, не имеющие доступа к электронным сервисам, получат налоговые уведомления по почте.

Стоит обратить внимание, что даже если гражданин не является пользователем «Личного кабинета налогоплательщика для физических лиц», то, подключившись к сервису сейчас, уже через несколько дней он сможет получить налоговое уведомление в электронном виде. Получить доступ в Личный кабинет, не посещая налоговый орган, можно с помощью подтвержденной учетной записи Единого портала государственных и муниципальных услуг.

Срок уплаты налогов, вошедших в налоговые уведомления, - не позднее 02.12.2024.

18.09.2024

Имущественные налоги физического лица.

Что нужно знать ИП?

Почему личные налоги и налоги ИП списываются с одного ЕНС?

Поскольку ЕНС у налогоплательщика –физического лица, зарегистрированного в качестве ИП, один, деньги распределяются по всем обязательствам вне зависимости от того, для погашения каких налогов предназначалась уплата.

Индивидуальный предприниматель —это физическое лицо, зарегистрированное в установленном порядке и ведущее предпринимательскую деятельность без образования юридического лица (ст. 11 НК РФ).

Гражданин вправе работать как ИП с момента государственной регистрации в этом качестве

(ст. 23 и 24 ГК РФ).

ИП не является новым, отдельным субъектом права, а только обеспечивает публичную регистрацию физического лица как ведущего предпринимательскую деятельность.

Бухгалтер не ведет учет имущественных налогов ИП,из-за чего возникает разрыв в бухгалтерском учете.

Разрыв в бухгалтерском учете может появляться только при нарушении закона –неуплате какого-либо налога.

В случае неисполнения любой обязанности по уплате налогов (как отпредпринимательской деятельности так и нет) в установленные законом сроки, взыскание обеспечивается в том числе судебными приставами –исполнителями, и осуществляется со всех счетов налогоплательщика вне зависимости от вида налога.

Что за переплата учтена в сводном налоговом уведомлении (СНУ)?

При формировании сводного налогового уведомления (СНУ) имеющаяся на ЕНС переплата резервируется налоговым органом для уплаты имущественных налогов (абз. 5 п. 2 ст. 52 НК РФ).

Почему мой авансовый платеж по УСН зарезервирован для уплаты имущественных налогов 2 декабря?

По закону нет долгов и начислений со сроком уплаты «сегодня». Налоговый орган на основании СНУ самостоятельно резервирует необходимую сумму в счет уплаты имущественных налогов физического лица (п. 8 ст. 78 НК РФ).

Что делать, если авансовые платежи зачислены в имущественные налоги?

Если до 2 декабря появится недоимка по иным налогам и денег на ЕНП будет недостаточно, резерв будет отменен и его сумма погасит обязательства с более ранним сроком уплаты (п. 8 ст. 78 НК РФ).

Как узнать о зарезервированной сумме?

В личном кабинете во вкладке «Отложенная переплата» физического лица илииндивидуального предпринимателя. Если кабинета нет, запросить справку о принадлежности ЕНП.

11.09.2024

ТИПОВЫЕ УСТАВЫ ДЛЯ ООО – БЫСТРО,НАДЁЖНО, ВЫГОДНО!

* статья 52 Гражданского кодекса РФ;

* статья 12 Федерального закона «Об обществах с ограниченной ответственностью».

* 100%готовность– в нём ничего не нужно доделывать, «взял и выбрал»;

* Бесплатный– этот устав точно за 0 рублей;

* Экономичный– не нужно платить пошлину, чтобы заказывать копию устава, – он будет в постоянном доступе на официальном сайте ФНС России;

* Обезличенный – в тексте типового устава нет названия компании, места нахождения и размера уставного капитала (эти данные указываются в протоколах учредителей, заявлениях на регистрацию и ЕГРЮЛ);

* Лёгкий– не нужно подавать на регистрацию в налоговый орган;

* Небумажный– его не нужно специально хранить и просто не получится потерять;

* Узаконенный– типовые уставы утверждены уполномоченным органом – Министерством экономического развития (приказ от 01.08.2018 № 411).

Выберите один из 36 типовых уставов. Для этого воспользуйтесь бесплатным сервисом.

Просто ответьте на несколько вопросов и сервис автоматически подберёт подходящий устав.

Чтобыперейтиксервису«Выбортиповогоустава»,наведитекамеруВашего смартфона на QR-код или перейдите на сайт

https://service.nalog.ru/statute/

Бесплатныйтелефонконтакт-центра ФНС России: 8-800-222-2222

26.08.2024

Как заплатить налоги на имущество за несовершеннолетних детей – памятка для родителей

Несовершеннолетний признается налогоплательщиком, если является собственником жилья или доли в нем, земельного участка и других объектов недвижимости. Оплачивать налоги за них могут родители, усыновители, опекуны, попечители и иные лица. Сделать это можно по QR-коду или штрих-коду через электронные сервисы, через банк, кассу местной администрации, почту, МФЦ, если там принимают оплату в счет налогов.

Кроме того, оплатить налоги за ребенка можно в Личном кабинете налогоплательщика с помощью вкладки «Семейный доступ».

В этой вкладке нужно нажать кнопку «Добавить пользователя», далее ввести логин (ИНН) Личного кабинета несовершеннолетнего ребенка и нажать кнопку «Отправить запрос». В Личном кабинете несовершеннолетнего ребенка может быть не более двух подтвержденных запросов. Затем необходимо перейти в Личный кабинет ребенка и подтвердить свой запрос, нажав соответствующую кнопку. В случае отмены запроса в Личном кабинете несовершеннолетнего ребенка в добавлении будет отказано. Добавленные в такой список несовершеннолетние дети исключаются автоматически по достижении совершеннолетия. Также исключение из списка возможно по желанию любой из сторон. Для этого необходимо нажать на кнопку «крестик» у добавленного в списке пользователя и подтвердить исключение.

Затем в разделе «Налоги» появится раскрывающийся список, куда входят только добавленные несовершеннолетние дети. Переключая пользователей в этом списке, можно оплатить налоги любым удобным способом: банковской картой, через онлайн-банк или распечатав квитанцию.

09.08.2024

Академический отпуск студента не препятствует получению стандартного вычета по НДФЛ

Оформление студентом в возрасте до 24 лет, проходящего обучение в образовательной организации, академического отпуска не лишает права на получение его родителями (опекунами, попечителями) стандартного налогового вычета по НДФЛ.

Таковой предоставляется на детей в возрасте до 18 лет. Но если совершеннолетний ребенок учится в колледже или вузе на очной форме обучения, то вычет на него можно получать до 24 лет. На 2024 год размеры стандартного вычета составляют 1,4 тыс. рублей - на первого и второго ребенка и 3 тыс. рублей - на третьего и каждого последующего ребенка, а также 12 тыс. рублей (6 тыс. рублей - размер вычета для опекуна или попечителя), если ребенок также является инвалидом I или II группы.

Родитель (опекун, попечитель) может получать налоговый вычет до того месяца, пока его общий доход с начала года не превысит 350 тыс. рублей. Для его предоставления необходимо обратиться к работодателю с соответствующим заявлением и предоставить копии документов, подтверждающих право на него (свидетельство о рождении или усыновлении, справка с места учебы).

Напоминаем, что с 2025 года увеличиваются размеры вычета: на второго ребенка вычет будет составлять 2,8 тыс. рублей, на третьего и каждого последующего ребенка - 6 тыс. рублей. Также опекунам и попечителям, если ребенок является инвалидом I или II группы, будет предоставляться одинаковый вычет в размере 12 тыс. рублей. Кроме того, увеличивается и предельный размер доходов, до достижения которого применяются данные вычеты - с 350 тыс. до 450 тыс. рублей.

29.07.2024

Госдумой установлены льготы, освобождающие от уплаты налога на имущество участников СВО и членов их семей

На основании поручения Президента РФ Правительством РФ разработан и Госдумой принят федеральный закон № 577665-8, вносящий изменения в ст. 407 НК РФ. Закон освобождает от уплаты налога на имущество лиц, принимающих (принимавших) участие в специальной военной операции, и членов их семей.

Налоговая льгота распространяется на:

Для применения льготы периодом участия в СВО признается налоговый период – календарный год, в течение которого лицо было привлечено к участию в СВО, независимо от срока такого участия.

Налоговая льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности. Льготным признается один объект налогообложения каждого вида по выбору налогоплательщика:

Если налогоплательщик не направил в налоговый орган заявление о предоставлении налоговой льготы, она проактивно (беззаявительно) предоставляется в отношении одного объекта каждого вида с максимальной исчисленной суммой налога. Для этого предусматривается информационный обмен ФНС России с органами и иными лицами, уполномоченными федеральным органом исполнительной власти, федеральным государственным органом, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), с учетом требований законодательства РФ о персональных данных, о государственной, налоговой, служебной и иной охраняемой законом тайне.

Льгота будет применяться за налоговые периоды начиная с 2022 года.

17.07.2024

С 2025 года увеличатся стандартные налоговые вычеты

С 1 января 2025 года увеличится размер стандартных налоговых вычетов. Так, вводится новый вычет в размере 18 000 рублей за год для лиц, которые выполнили нормативы испытаний (тестов) Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне» согласно возрастной группе и были награждены знаком отличия. Он предоставляется за год, когда произошло такое награждение или его подтверждение, если гражданин в соответствующем календарном году прошел диспансеризацию.

Кроме того, увеличится стандартный вычет на второго и последующих детей и лимит доходов, до которого он предоставляется. Теперь вычет на второго ребенка составит 2 800 руб. (вместо 1 400 руб.), на третьего и каждого последующего – 6 000 руб. (вместо 3 000 руб.). Также с 6 000 руб. до 12 000 руб. увеличен вычет опекунам, попечителям, приёмным родителям на каждого ребенка, если несовершеннолетний ребенок является инвалидом. Эта же мера действует для учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, если они являются инвалидами I или II групп.

Увеличен размер дохода, до достижения которого предоставляются стандартные налоговые вычеты на детей: вместо 350 000 руб. теперь он составит 450 000 руб.

С 1 января 2025 года стандартный налоговый вычет на детей предоставляется налоговым агентом (работодателем налогоплательщика) автоматически при наличии соответствующих сведений. Заявление подавать для этого не требуется. Если налогоплательщик впервые получает такой вычет, то предоставляет документы, подтверждающие право на него.

Если в течение года стандартные налоговые вычеты были предоставлены одним или несколькими налоговыми агентами в большем размере, чем предусмотрено законодательством, то по окончании года налоговые органы произведут перерасчет. Соответствующая сумма НДФЛ будет включена в налоговое уведомление.

Президент Владимир Путин подписал Федеральный закон № 176-ФЗ, основные положения которого направлены на реализацию его Послания Федеральному Собранию от 29 февраля 2024 года.

10.07.2024

Приближается срок уплаты НДФЛ за 2023 год

УФНС России по Свердловской области напоминает о сроке уплаты налога на доходы физических лиц (НДФЛ), исчисленного в налоговых декларациях за 2023 год. Налог необходимо оплатить не позднее 15 июля 2024 года.

НДФЛ исчисляют и уплачивают физические лица, которые в минувшем году продали или сдавали в аренду имущество, выиграли в лотерею, получили дорогостоящие подарки не от близких родственников и т.д., а также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие.

В случае несвоевременной уплаты с 16 июля за каждый день просрочки начисляется пени, исходя из 1/300 ставки рефинансирования Банка России.

Для уплаты налога удобней всего воспользоваться сервисом «Уплата налогов и пошлин». Сервис позволяет уплатить налоги как в онлайн-режиме, так и сформировать платежный документ для оплаты через банк.

Пользователи «Личного кабинета налогоплательщика для физических лиц» и «Личного кабинета индивидуального предпринимателя» могут сформировать платежный документ в сервисе и уплатить налог онлайн.

02.04.2024

Индивидуальные предприниматели могут сдавать отчетность через Личный кабинет налогоплательщика ИП

С 1 апреля в интернет-сервисе «Личный кабинет налогоплательщика индивидуального предпринимателя» можно отправить 20 форм налоговой, бухгалтерской отчетности.

Это стало возможно в связи с вступлением в силу пункта 3 статьи 1 Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации».

Сформировать указанную отчетность можно бесплатно в программе «Налогоплательщик ЮЛ», после чего необходимо подписать квалифицированной электронной подписью и отправить файл .XML через ЛК ИП. Узнать, как получить КЭП, можно здесь.

Пользователи ЛК ИП смогут отслеживать статус камеральной налоговой проверки с возможностью получения и последующего скачивания всех предусмотренных электронным документооборотом с налоговыми органами документов, подтверждающих отправку налоговой декларации в налоговый орган и результат ее обработки.

К отправке через ЛК ИП доступны следующие формы отчетности:

27.03.2024

Не позднее 1 апреля организациям необходимо представить годовую бухгалтерскую отчетность

Налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года. Таким образом, срок представления в налоговый орган форм бухгалтерской (финансовой) отчетности за 2023 год – не позднее 31 марта 2024 года. Поскольку 31 марта 2024 года приходится на выходной день, то днем окончания срока считается ближайший следующий за ним рабочий день - 1 апреля 2024 года.

Обращаем внимание, что отчетность представляется только в электронном виде по телекоммуникационным каналам связи. Форматы утверждены приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

От представления обязательного экземпляра отчетности освобождаются, в частности, организации бюджетной сферы, религиозные организации, организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации.

Организации, имеющие основания на ограничение доступа к своей бухгалтерской отчетности в соответствии с постановлением Правительства РФ от 16.09.2022 № 1624, не освобождаются от предоставления обязательного экземпляра отчетности в целях формирования ГИР БО. При наличии такого основания юрлицо должно представить заявление в налоговый орган по форме, в формате и порядке, утвержденными приказом ФНС России от 14.10.2022 № ЕД-7-1/939@.

Непредставление бухгалтерской (финансовой) отчетности и деклараций в установленный законом срок влечет применение штрафных санкций и привлечение к административной ответственности должностных лиц.

20.03.2024

ФНС России разъяснила порядок предоставления льгот по транспортному налогу для военнослужащих - участников специальной военной операции

Льготы, освобождающие участников специальной военной операции в Донецкой и Луганской народных республиках, Запорожской, Херсонской областях (СВО) от уплаты транспортного налога, могут предусматриваться законами субъектов РФ.

Например, согласно ст. 26.40 Закона Московской области № 151/2004-ОЗ участники СВО освобождаются от уплаты налога в отношении легковых автомобилей с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, но не более чем по одному транспортному средству. Льгота распространяется на принимающих участие в СВО граждан, призванных на службу по мобилизации в Вооруженные силы РФ в соответствии с Указом Президента РФ от 21.09.2022 № 647, а также заключивших контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные силы РФ, с Минобороны России.

Согласно ст. 3 Областного закона Ленинградской области от 22.11.2002 № 51-оз граждане, призванные на военную службу по мобилизации, а также пребывающие в добровольческих формированиях, содействующих выполнению задач, возложенных на Вооруженные силы РФ, участвующие в проведении СВО, освобождаются от уплаты налога за одно транспортное средство. В частности, легковой автомобиль с мощностью двигателя до 250 лошадиных сил включительно, мотоцикл, мотороллер, катер, моторная лодка или другое водное транспортное средство.

Согласно ст. 7 Областного закона Ростовской области от 10.05.2012 № 843-ЗС от уплаты налога освобождаются граждане, призванные на военную службу по мобилизации, заключившие в связи с участием в СВО контракт о прохождении военной службы или контракт о пребывании в добровольческом формировании.

Получить информацию о соответствующих законах субъектов РФ можно путем обращения в налоговый орган, в законодательный орган субъекта РФ или на сайте ФНС России в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Налогоплательщики, имеющие право на льготы, представляют в налоговый орган заявление. Также они вправе направить с ним подтверждающие документы. Указанные документы можно подать через МФЦ, личный кабинет налогоплательщика, по почте и т.п.

Если налогоплательщик не представил заявление или не сообщил об отказе от применения налоговой льготы, то она предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами, начиная с периода, в котором возникло право на льготу.

Кроме того, мобилизованным лицам на период военной службы продлевается установленный НК РФ срок уплаты налога – не позднее 1 декабря года, следующего за истекшим налоговым периодом. Такой порядок действует для граждан, призванных в соответствии с Указом Президента РФ от 21.09.2022 № 647 на военную службу по мобилизации, на период ее прохождения и до 28-го числа включительно третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения мобилизованного лица с военной службы по основаниям, установленным приведенным выше указом.

13.03.2024

Утверждены форматы обязательных реестров по нулевой ставке НДС

С первого квартала 2024 года нулевая ставка НДС при экспорте товаров будет подтверждаться электронными реестрами. Минюст зарегистрировал соответствующий приказ ФНС России от 26.12.2023 № ЕД-7-15/1003@ «Об утверждении форм, порядка заполнения и форматов представления реестров, предусмотренных подпунктами 1, 2, 4 - 6 пункта 1, пунктами 2 и 2.1 статьи 165 Налогового кодекса Российской Федерации, в электронной форме».

Данный приказ позволит налогоплательщику сократить свои издержки при подтверждении ставки 0 процентов по НДС, так как взаимодействие и подтверждение с налоговыми органами происходит удаленно в электронном виде без документов на бумаге, а также контракт (договор) отдельно представлять не требуется (№ и дата контракта (договора) отражена в реестре).